新築と違って、古民家などの築年数が古い中古物件は住宅ローン控除が受けられません。そのため、数千万円という金額にもかかわらず、購入時には現金で支払うことも珍しくないでしょう。

でも、そんな大金を持ち歩いて不動産屋に行くのはちょっと不安ですよね。途中で紛失したら?事故にあって消失したら?強盗に遭遇したら?

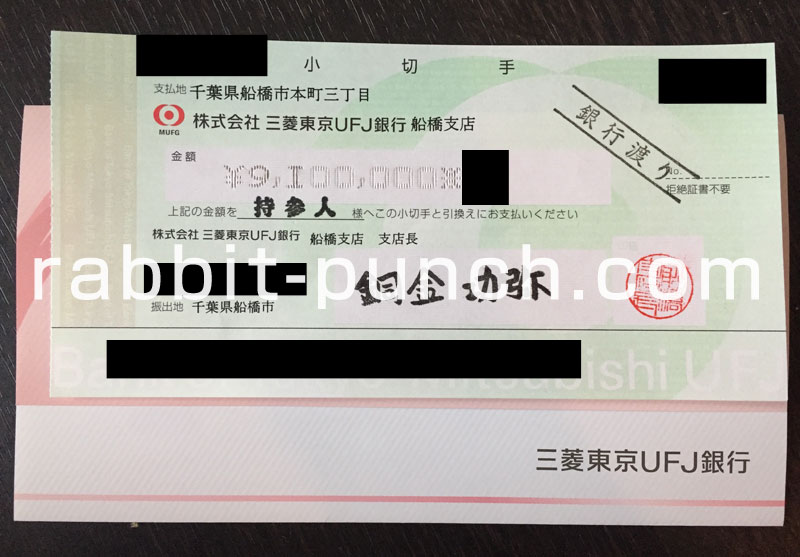

そこで、おすすめしたい支払い方法こそが預金小切手です。保証小切手や自己宛小切手とも呼ばれています。

そこで、発行手順、気付いたこと、注意点などを、実際に預金小切手を発行して検証してみました。ちなみに、今回発行した預金小切手の金額は910万円です。

預金小切手を発行する銀行に送金

口座がない銀行でも預金小切手は発行可能です。しかし、口座がないと窓口で現金を用意する必要があり、結局、銀行まで大金を持っていくことになるでしょう。不安ですね。

ということで、預金小切手の発行は口座がある銀行で行うことにして、必要な金額を送金することにしました。

自分の場合は、メインバンクのジャパンネット銀行から、支店がある三菱東京UFJ銀行へ910万円を送金。振込手数料(270円)こそかかりますが、安心には変えられません。

金額と宛先を15分ほどかけて何度も確認。ガッポリ910万円が減ったジャパンネット銀行と、すぐには反映されない三菱東京UFJのネット入出金明細にガクブルしながら、三菱東京UFJ銀行の船橋支店へ向かいました。

銀行の窓口で預金小切手を発行する

三菱東京UFJ銀行に到着し、エントランスで待機してる職員に用件を伝えます。銀行によって呼び方が違うのか、預金小切手ではイマイチ伝わらない。ただ「不動産の支払いに使う小切手」で何とか通じました。

窓口に案内され、役員らしき女性が対応してくれましたが、ここぞとばかりに研修中の人が横に。そして、発行手続きはその研修スタッフです。これは怖い…。

今回は、物件購入の残代金分、910万円の預金小切手を発行です。預金小切手の発行手数料は864円。もちろん、口座からお金を引き落とす手数料は無料です。

預金小切手を発行するための用紙に910万円の金額書き、口座から引き出すための用紙に910万円+手数料864円の金額を書く。ちなみに、円マークは「羊」じゃなくて「¥」です。私は「羊」にしちゃいました。

預金小切手の線引き(横線)と受取人指定

預金小切手を紛失した時にお金を守るため?の不渡り防止になる線引き(横線)は「要」にチェック。受取人指定はなしでOKなので宛名は「持参人」になります。

関連リンク:預金小切手 の、“線あり”・“線なし”の違いを教えてください。

預金小切手の発行に必要な物と所要時間

預金小切手の発行に必要な物は、通帳、キャッシュカード、銀行届印、身分証明書です。所要時間は30~40分ほど。もし、ベテラン職員が対応してたらもっと早かったかもしれません。預金小切手の発行手数料の領収書はもらえます。

どのタイミングで預金小切手分のお金は引き落とされる?

てっきり、預金小切手の910万円は、売主が預金小切手を受け取って、銀行で換金したタイミングで引き落とされるのだと思っていました。預金小切手を発行した段階では、口座に910万円が残ったままでしたし。

気になって、銀行員に今後の流れを尋ねてみると「ちょっと仕組みが難しいと思います…大丈夫です!ちゃんと引き落とされます!」で一蹴。その後、発行当日中に口座から910万円が消えていました。あっけない。

そもそも支払方法は現金?銀行振込?預金小切手?

中古物件の売買では、代金の支払い方をどうするか?を売主や不動産屋に確認しておくと良いでしょう。

おそらくですが、仲介する不動産屋に銀行振込をして、そこから仲介手数料などを引いた金額が、売主の口座へ振り込まれる、といった流れが一般的なのかもしれません。

ただ、現金で欲しいと言われる場合もあります。そんな時には、預金小切手を用意して「あとは勝手にどうぞ」でも良いでしょう。支払う側からすると大金を持ち運ぶことはリスクですからね。

逆に預金小切手を受け取る側が注意すべきことは?

では、逆の立場です。売主側として預金小切手を受け取る場合、この紙切れが本当に換金できるのか?と疑ってしまうのは当然。小切手というものを受け取ることが初めてであればなおさらです。

もし、どうしても本当に換金できるか心配ということであれば、次の3点を確認してみましょう。

- 金額

- 小切手番号

- 振り出し日

まずは、預金小切手を発行した買主から、金額、小切手番号、振り出し日を聞き取ります。気まずい場合は、不動産屋を介してでも良いでしょう。この時、買主に「この後、預金小切手を渡す(売主)様から確認の電話があります」と銀行職員に一言伝えてもらうとスムーズです。

次に、預金小切手を発行した銀行支店に電話し、金額、小切手番号、振り出し日を確認します。「(売主)と申しますが、先ほど(買主)様が発行された預金小切手の確認をお願いします」とでも言いましょう。

以上を、買主から預金小切手を受け取る前までに確認します。

買主から聞いた、金額、小切手番号、振り出し日が間違いなくあっていれば、問題なく換金できるはずです。

関連リンク:不動産取引に預金小切手(保証小切手・自己宛小切手)を用いる場合

まとめ

正直、910万円は現金で持って行けなくない金額でしたし、ジャパンネット銀行から三菱東京UFJ銀行に送金する手数料(270円)、そして預金小切手の発行手数料(864円)がもったいないとも感じました。しかし、人生経験とブログネタのためにチャレンジしてみました。

預金小切手を発行する前は、もっとVIPルームに通されて、お茶が出てきて、銀行役員が対応して…、といった特別待遇を期待してたのですが、普通の窓口で立ちながら手続き。思っていたより、庶民的でスムーズに預金小切手を発行することができました。

ただ、自分の身なりがニートそのもので挙動不審、かつ字が汚く、いくらの小切手が必要でいくらの現金が必要なのかを、その場でワチャワチャ確認してたせいか、余計に時間が掛かってしまった気もします。多分、危ないお金だと思われたかも…。

もし、預金小切手を発行する場合は、今回ご紹介した手順を予習して、どっしりと構えることをおすすめします。

この記事のコメント